EL EFECTO DE UN SEGUNDO PAGADOR EN LA DECLARACIÓN DE LA RENTA AL HABER ESTADO EN ERTE

Con carácter general, los contribuyentes tienen que presentar declaración por IRPF cuando sus rendimientos del trabajo superan los 22.000 euros. Ahora bien, cuando cuentan con dos o más pagadores –sería el caso de un empleador y del SEPE–, ese límite se reduce a 14.000 euros si el importe percibido por el segundo y restantes pagadores supera los 1.500 euros. El pasado año unos 327.000 contribuyentes afectados por ERTE han pasado a estar obligados a declarar por este motivo (dos pagadores y el segundo de ellos con importe superior a 1.500 euros).

El SEPE no tiene obligación de retener cuando las cuantías que ha abonado durante el año no superan los 14.000 euros, aunque el contribuyente puede solicitar en su momento que se le retenga o se le aplique un porcentaje mayor de retención, más ajustado a la tributación efectiva que debe soportar en función del global de sus ingresos en el ejercicio.

Hay que tener en cuenta que las retenciones, en la medida en que puedan estar ajustadas a los ingresos del contribuyente en el conjunto del año, simplemente anticipan el impuesto que finalmente debe pagar ese contribuyente. El contribuyente no obligado a declarar también soporta el IRPF a través de las retenciones mensuales.

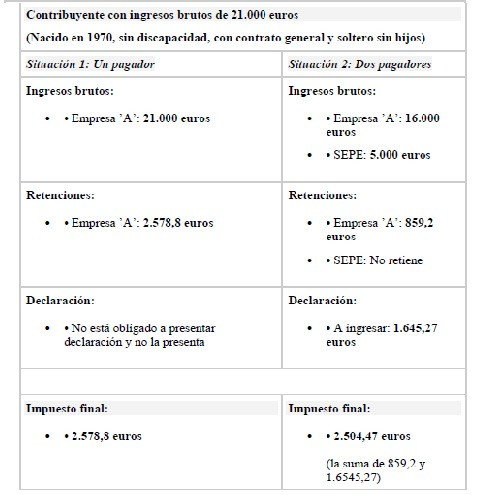

La reducción de las cuantías establecidas para estar obligado a declarar cuando existen dos pagadores se establece al objeto de que dos contribuyentes con los mismos rendimientos de trabajo sujetos a IRPF soporten el mismo impuesto final, con independencia del número de pagadores. Esto se puede apreciar en el siguiente ejemplo, donde el contribuyente con dos pagadores soporta un impuesto final muy similar al del caso de un único pagador.

ÚLTIMOS CONTENIDOS AÑADIDOS

")

Comentarios